最近国家公布的一个政策也是和基础研究相关的,国家大力发展基础研究,并且给到了很好的政策支持。

企业既能够出一份力,还能省税节税,何乐而不为呢?

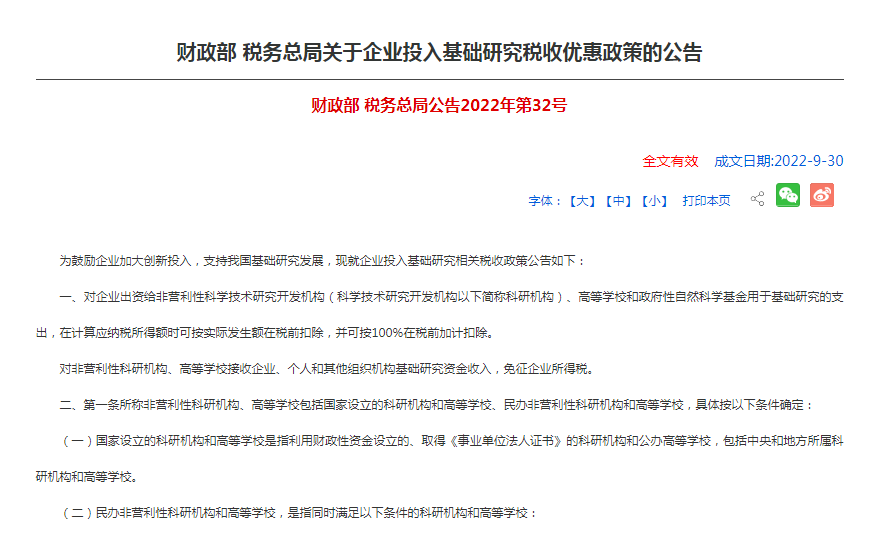

《财政部 税务总局关于企业投入基础研究税收优惠政策的公告》财税2022年32号。

这个政策是在2022年9月30号发布的,

我们首先来回顾以下3个政策

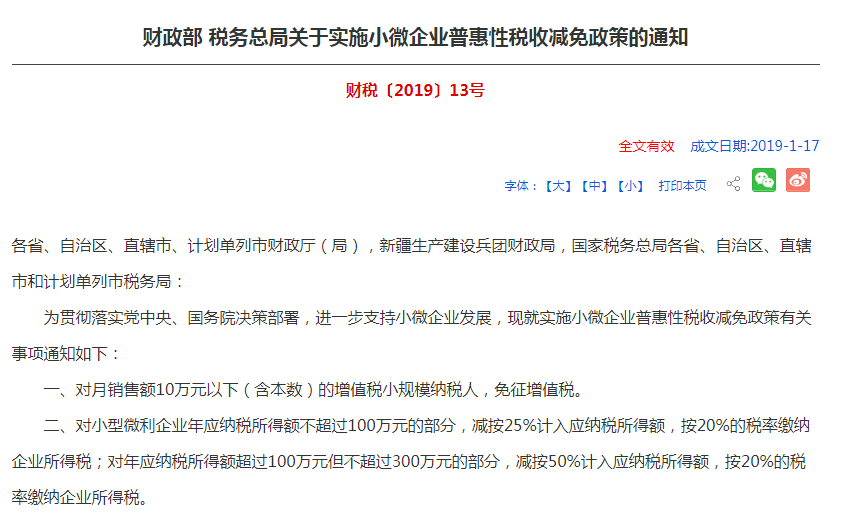

这3个是目前小型微利企业所得税的优惠政策。

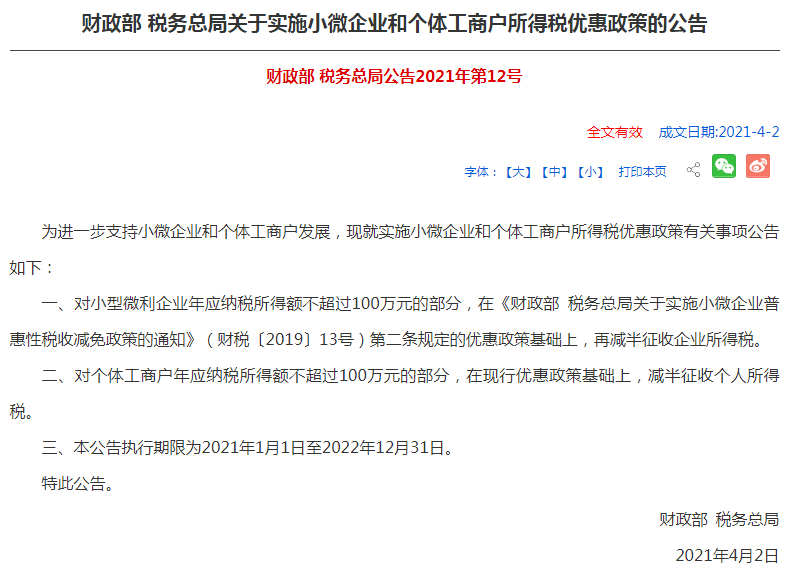

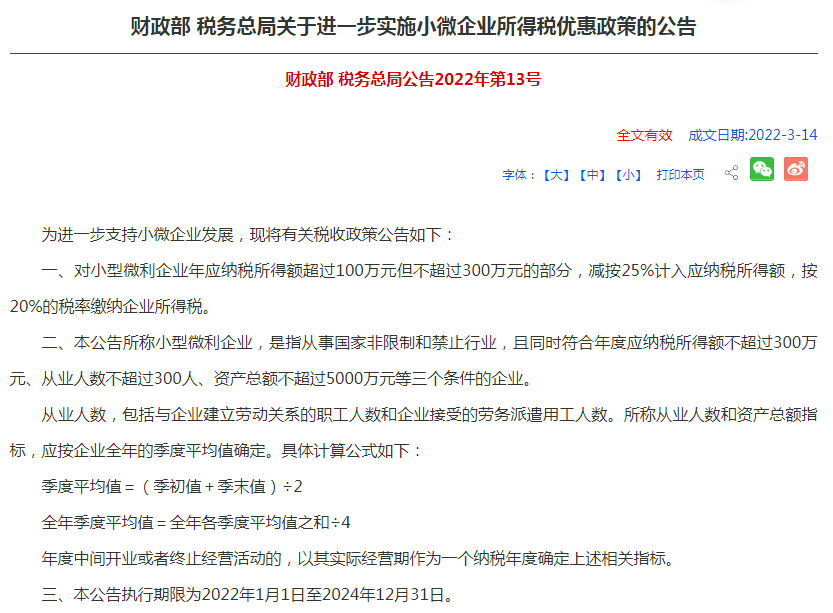

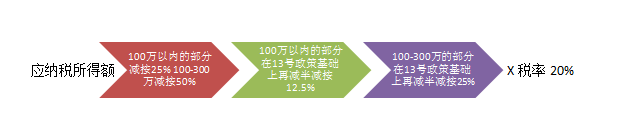

应纳税所得额100万以内的部分从2019年13号公告减按25%征收,到2021年12号公告再减半,最终实现了目前2.5%的税负率。

而100-300万的部分从19年13号公告减半再到2022年13号再减半,目前实现了5%的税负率,而不符合小型微利企业的一般企业是25%。

我们可以发现:小微企业的企业所得税是分段计算的,年应纳税所得额在0-100万的实际税率是2.5%;100万至300万实际税率是5%,而年应纳税所得额大于300万的话,需要按25%税率缴纳企业所得税。

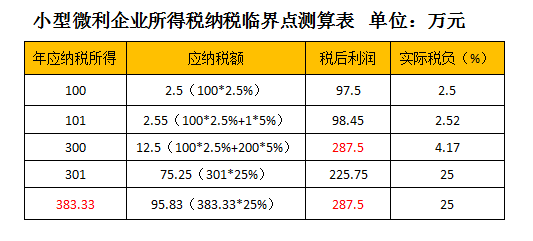

依据现行这3个政策规定,还可以测算出的小型微利企业所得税纳税临界点:

从上图可见,年应纳税所得额100万变成101万,税负增长了0.02%。

从上图可见,年应纳税所得额100万变成101万,税负增长了0.02%。

如果应纳税所得额从300万元增长1万元至301万元时,实际税负却急剧增长近21%;而当应纳税所得额为383.33万元时,税后利润与应纳税所得额为300万元时相等(均为287.5万元),也就是说当应纳税所得额大于300万元小于383.33万元之间时,企业销售额增加并不会让企业的利润增加,反而更低,因为税负高了。

所以,对于应纳税所得额大于300万元,尤其是处于300-383.33这个区间的企业,应通过合法合理的税收筹划将所得额降至300万元以下。

现在已经是10月份了,11月份就必须开始着手筹划了,下个月我们就要好好地把我们的收入、成本、费用情况做一个梳理。

如果预计应纳税所得额处于临界点区间的话,可以进行适当的纳税筹划。

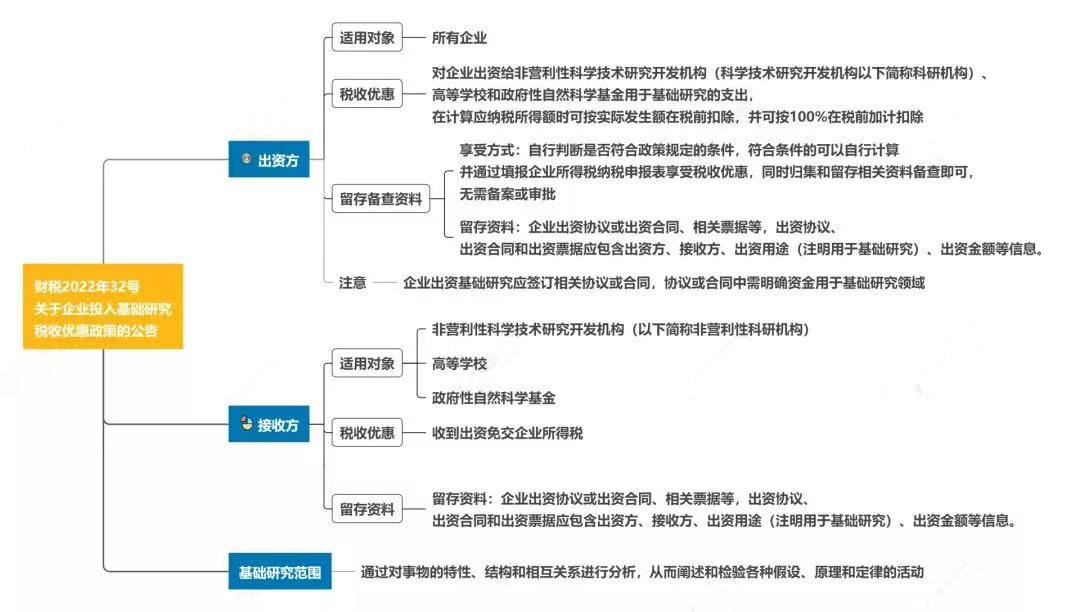

怎么筹划?有很多的方法,比如:增加成本费用;还可以将职工福利费、工会经费、教育经费、广宣费等费用,在标准内用足;又或者,利用今年的新政策财税2022年32号公告,出资给非营利性科学技术研究开发机构、高等学校和政府性自然科学基金用于基础研究的支出。

在计算应纳税所得额时可按实际发生额在税前扣除,并可按100%在税前加计扣除,不仅是支持我们国家的基础研究,还能达到很好的节税的效果。

财税2022年32号公告,适用于所有的企业,《公告》未对适用基础研究税收优惠政策的行业进行限制,住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业、烟草制造业等六大行业,可以与其他行业一样,同等适用基础研究税收优惠政策。

享受优惠的企业、非营利性科研机构、高等学校应当结合实际情况,按照《公告》的规定自行判断是否符合政策规定的条件,符合条件的可以自行计算并通过填报企业所得税纳税申报表享受税收优惠,同时归集和留存相关资料备查即可,无需备案或审批。

基础研究税收优惠政策的主要留存备查资料,包括企业出资协议或出资合同、相关票据等,出资协议、出资合同和出资票据应包含出资方、接收方、出资用途(注明用于基础研究)、出资金额等信息。

想要把企业应纳税所得额控制在小型微利企业的范围内,同样都是履行企业社会责任的同时给企业来节税省税,比捐赠政策要好用。

而捐赠则需要在利润总额的12%内,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

而且支持国家的基础研究非常的有意义,各行各业的经济,从来不是孤立存在的,都是牵一发而动全身。

国家的基础研究发展了,对所有的实业来说,都是好事!

苏ICP备2022033547号